books private equity

If you do not find what you're looking for, you can use more accurate words.

الأسهم الخاصة (Info)

الأسهم الخاصة في الشؤون المالية، (بالإنجليزية: private equity ) هي فئة من فئات الأصول التي تتكون من سندات الأسهم في الشركات العاملة التي لم يتم تداول أسهمها في البورصة. الاستثمار في الأسهم الخاصة في معظم الأحيان تنطوي إما على استثمار رأس المال في شركة عاملة أو شراء إحدى الشركات العاملة. ويرتفع رأس المال المعد للأسهم الخاصة من الاستثمار المؤسسي.

وهناك طائفة واسعة من أنواع وأنماط من الاسهم الخاصة والمصطلح equity يحمل معاني مختلفة وفقا لكل بلد.

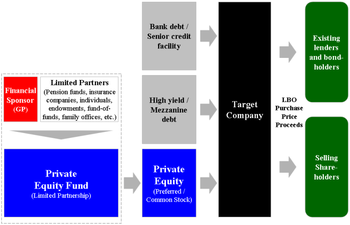

من بين الاستراتيجيات الأكثر شيوعا للاستثمار في الأسهم الخاصة شراء كافة الأسهم والحصص، رأس المال المغامر، رأس المال النامي، الاستثمارات distressed investments،رأس المال النصفي mezzanine capital، في عملية شراء للأسهم نموذجية، تشتري شركة الاستثمارات الخاصة تشتري حصة مسيطرة من شركة قائمة أو كبيرة. وهذا يختلف عن رأس المال الاستثماري أو نمو رأس المال الاستثماري، الذي تستثمر شركة الأسهم الخاصة في الشركات الصغيرة، ونادرا ما تحصل على أغلبية مسيطرة.

أنواع الأسهم الخاصة

يمكن تقسيم الاستثمارات في الأسهم الخاصة إلى الفئات التالية :

شراء الاسهم Leveraged buyout

كما جمع التبرعات قد نما خلال السنوات القليلة الماضية، فقد ارتفع أيضا عدد من المستثمرين في الصندوق المتوسط. في عام 2004 كان هناك 26 المستثمرين في متوسط صندوق الأسهم الخاصة، وهذا الرقم وصل الآن إلى 42 وفقا لPreqin المحدودة. (المعروف سابقا باسم الملكية الخاصة الاستخبارات).

مديري صناديق الأسهم الخاصة ستستثمر أيضا في سياراتهم الخاصة، وعادة ما يقدم ما يتراوح بين 1-5 ٪ من إجمالي رأس المال.

الأسهم الخاصة في كثير من الأحيان مديري الصناديق سوف توظيف خدمات فرق لجمع التبرعات الخارجية المعروفة وكلاء التوظيف من أجل زيادة رأس المال لسياراتهم. واستخدام عملاء التنسيب قد نما خلال السنوات القليلة الماضية، مع 40 ٪ من الصناديق المغلقة في عام 2006 توظف خدماتها، وفقا لPreqin المحدودة (المعروفة سابقا باسم الملكية الخاصة الاستخبارات). التنسيب وكلاء سوف نهج المستثمرين المحتملين بالنيابة عن مدير الصندوق، وعادة ما تأخذ رسما قدره حوالي 1 ٪ من الالتزامات التي كانت قادرة على حشد.

مقدار الوقت الذي تنفق شركة الأسهم الخاصة زيادة رأس المال يختلف باختلاف مستوى الاهتمام في أوساط المستثمرين، والتي تم تعريفها بواسطة ظروف السوق الحالية، وكذلك سجل للأموال السابقة التي طرحتها الشركة في السؤال. يمكن للشركات أن تنفق اقل من واحد أو شهرين زيادة رأس المال عندما يكونون قادرين على الوصول إلى الهدف الذي حددوه لأموالهم بسهولة نسبية، في كثير من الأحيان من خلال الحصول على التزامات من المستثمرين أموالهم في القائمة السابقة، أو عندما يكون الأداء القوي الماضية يؤدي إلى مستويات قوية اهتمام المستثمرين. مديرو أخرى قد تجد لجمع التبرعات أخذ وقتا أطول بكثير، مع مديري أنواع أقل شعبية الصندوق (مثل مديري الصندوق الاستثماري الأوروبي في ظل المناخ الحالي) العثور على عملية جمع التبرعات أكثر صعوبة. فمن لم يسمع للحصول على أموال لقضاء ما دام عامين على الطريق تسعى رأس المال، وعلى الرغم من أن غالبية مديري الصناديق وسوف كاملة لجمع التبرعات في غضون تسعة أشهر إلى خمسة عشر شهرا.

مرة واحدة في صندوق لجمع التبرعات وصلت إلى الهدف، فإن هذا سيكون له وثيقة نهائية. بعد هذه النقطة ليس من الممكن عادة جديدة للمستثمرين للاستثمار في الصندوق، إلا إذا كانت لشراء مصلحة في الصندوق في السوق الثانوية.

حجم هذه الصناعة --النشاط الاستثمارى

وسجل 686 مليار دولار من رأس المال الخاص هو استثماره على الصعيد العالمي في عام 2007، بزيادة أكثر من الثلث عن العام السابق وأكثر من ضعف مجموع ما يتم استثماره في عام 2005. صناديق الاستثمار الخاص كما تجاوزت السنوات السابقة في عام 2007 مع 494 مليار دولار التي أثيرت، بزيادة 10 ٪ عن عام 2006. على الرغم من تزايد الاضطراب في الأسواق المالية في الجزء الأخير من هذا العام، وتم تقسيم النشاط بالتساوي بين النصف الأول والثاني من السنة. مزيد من الاستحواذ لزيادة حصتها من الاستثمارات إلى 89 ٪ من الخامس في عام 2000. في وقت مبكر المؤشرات تشير إلى أن النشاط هو عليه في النصف الأول من 2008 بالمقارنة مع نفس الفترة من عام 2007. انكماش في أسواق الائتمان الناجمة عن أزمة الرهن العقاري، أدت إلى تباطؤ في تمويل الاستثمارات الخاصة، وأنها أصبحت أكثر صعوبة بالنسبة لشركات الأسهم الخاصة في الحصول على تمويل الديون من البنوك لإتمام صفقات الأسهم الخاصة.

مع بداية الأزمة المالية العالمية في عام 2008، الاستثمار في الأسهم الخاصة النشاط انخفاضا حادا. ما يقرب من 190 مليار دولار من رأس المال الخاص هو استثماره على الصعيد العالمي في عام 2008، بانخفاض 40 ٪ عن العام السابق. الاستثمار وتباطأ النشاط في النصف الثاني من السنة حيث السيولة جفت وأصبح المستثمرون أكثر نفورا خطر كما أنخفضت أسواق الأسهم. الاستحواذ حصة من إجمالي الاستثمارات انخفضت إلى 41 ٪ في عام 2008 من 89 ٪ في العام السابق حيث انكماش في أسواق الائتمان جعل الأمر أكثر صعوبة لشركات الأسهم الخاصة في الحصول على تمويل الديون من البنوك لإتمام الصفقات. المؤشرات المبكرة لعام 2009 تبين أن هذا النشاط كان إلى المزيد من الهبوط في النصف الأول من هذا العام مع شركات أصغر تتعامل به وباستخدام ادوات ضغط أقل. كما كبيرة الاستحواذ وتباطأ النشاط، وبلغت استثمارات منخفضة لمدة 12 سنة، وانخفضت إلى 24 مليار دولار في النصف الأول من عام 2009، وصولا إلى سدس المستوى في نفس الفترة من عام 2008.

من منظور جغرافي، في عام 2007، أميركا الشمالية تشكل 71 ٪ من الاستثمارات العالمية في الأسهم الخاصة (صعودا من 66 ٪ في 2000). بين عامي 2000 و 2007، وحصة أوروبا من الاستثمارات قد انخفضت من 20 ٪ إلى 15 ٪. هذا إلى حد كبير نتيجة للنشاط الاستحواذ أقوى الأسواق في الولايات المتحدة منه في أوروبا. بين عامي 2000 و 2007، وإن كانت هناك زيادة في آسيا والمحيط الهادئ ونشاط جمع الأموال في الأسواق الناشئة، وهذا حصة المنطقة من الاستثمارات ظلت دون تغيير نسبيا عند 12 ٪ تقريبا.

حجم الصناعة -- نشاط جمع التبرعات

صناديق الأسهم الخاصة تحت إدارة ما مجموعه 2.5 تريليون دولار في نهاية عام 2008 (الرسم البياني 3). زيادة 15 ٪ خلال هذا العام وكان من المقرر لتمويل زيادة النشاط القوي في النصف الأول من عام 2008 وزيادة في استثمارات محفظة الأوراق المالية غير المحققة، والشركات يحجمون عن الخروج لشراء حصص في ظروف السوق وانخفاض قيم الاسهم. الأموال المتاحة للاستثمارات بلغت 40 ٪ من إجمالي الموجودات تحت إدارتها أو بعض 1 تريليون دولار، نتيجة لزيادة حجم صندوق عالية بين عامي 2006 و 2008.

بالرغم من الأزمة المالية وانخفاض الاستثمارات في الأسهم الخاصة، وصندوق مستويات الوعي وانخفضت 8 ٪ فقط في عام 2008 إلى 450 مليار دولار، نتيجة لبداية قوية نسبيا لهذا العام. التباطؤ في جمع الأموال من تسارع في النصف الأول من عام 2009، مع 100 مليار دولار تحت المثارة، بأغلبية ثلثي الانخفاض عن نفس الفترة في عام 2008. انخفاض النشاط الاستثماري وتباطؤ النمو الاقتصادي قد أعطت دفعة قوية للسوق الثانوية للأسهم الخاصة الموجودة فيها حصصا في أسهم حقوق الملكية الخاصة هي تباع وتشترى.

من منظور جغرافي، في عام 2007، أميركا الشمالية تشكل 65 ٪ من الأموال التي تم جمعها (تراجعت من 68 ٪). بين عامي 2000 و 2007، وحصة أوروبا من الأموال التي انخفضت من 25 ٪ إلى 22 ٪. هذا إلى حد كبير نتيجة للنشاط الاستحواذ أقوى الأسواق في الولايات المتحدة منه في أوروبا. بين عامي 2000 و 2007 كان هناك ارتفاع في أهمية منطقة آسيا والمحيط الهادئ، والأسواق الناشئة وجهات الاستثمار، ولا سيما الصين وسنغافورة وكوريا الجنوبية والهند. آسيا والمحيط الهادي حصة من الأموال التي ارتفعت من 6 ٪ إلى 10 ٪ خلال هذه الفترة.

أداء صندوق الأسهم الخاصة

في الماضي لأداء صناديق الأسهم الخاصة كانت صعبة نسبيا لتتبع، وشركات الأسهم الخاصة ليست ملزمة لعلنا الكشف عن العائدات التي حققاه من استثماراتهم. في معظم الحالات، كانت المجموعات فقط مع معرفة أداء الصناديق والمستثمرين في الصناديق، والمعاهد الأكاديمية (كما CEPRES مركز للبحوث في الملكية الخاصة) والشركات نفسها، مما يجعل المقارنات بين مختلف الشركات المختلفة، ووضع مقاييس السوق ليكون تحديا صعبا.

تطبيق قانون حرية المعلومات (قانون حرية المعلومات) في بعض الولايات في الولايات المتحدة جعلت بعض بيانات الأداء أكثر يسرا. على وجه التحديد، بموجب قانون حرية المعلومات قد يتطلب بعض الوكالات العامة الأسهم الخاصة بالكشف عن بيانات الأداء مباشرة على مواقع لهم في المملكة المتحدة، ثاني أكبر سوق للأسهم الخاصة، المزيد من البيانات أصبحت متوفرة منذ نشر 2007 من المبادئ التوجيهية ديفيد ووكر لالإفصاح والشفافية في الملكية الخاصة

أداء قطاع الملكية الخاصة على مدى السنوات القليلة الماضية يختلف بين الأموال من مختلف الأنواع. الاستحواذ والصناديق العقارية على حد سواء أداء قويا في السنوات القليلة الماضية (أي، في الفترة من 2003-2007) بالمقارنة مع سائر فئات الأصول مثل الأسهم العامة. في المقابل غيرها من أنواع الصناديق الاستثمارية ورأس المال الاستثماري وعلى الأخص، لم تبد بالمثل قوية الأداء.

داخل كل نوع من أنواع الاستثمار، واختيار مدير (أي تحديد شركة الأسهم الخاصة ليالي قادرة على توليد أعلاه الأداء المتوسط) هو من العوامل الرئيسية لمستثمر أداء الأفراد. تاريخيا، أداء المديرين أعلى وأسفل الربع وقد تفاوتت بشكل كبير، والمستثمر المؤسسي ليالي السلوك واسعة العناية الواجبة من أجل تقييم أداء المحتملين من جديد لصندوق الأسهم الخاصة.

فإنه يمثل تحديا لمقارنة أداء الأسهم الخاصة لأداء الأسهم العامة، ولا سيما بسبب الأسهم الخاصة باستثمارات الصندوق يتم رسمها وعاد أكثر من مرة كما يتم الاستثمار وأدركت لاحقا. أسلوب واحد، نشرت لأول مرة في عام 1994، هو بعيد والنيكل مؤشر طريقة المقارنة (أي سي ام). طريقة أخرى والتي تكتسب تأييدا متزايدا في الأوساط الأكاديمية والجمهور في السوق، أو ما يعادل مؤشر الربحية. مؤشر الربحية يحدد الاستثمار في سوق الاستثمارات العامة اللازمة لكسب الربح المستهدف من خلال محفظة استثمارات صندوق الأسهم الخاصة. Driessen، وآخرون. في الآونة الأخيرة pushlished ورقة، ، على استخدام أسلوب المعمم من لحظات المقدرون للحل في وقت واحد لألفا وبيتا. منهجية تعتمد على المقاربات، لكنها لا تسمح لحساب العوائد المعدلة حسب المخاطر التي قد سبق متوفرة أو غير موثوق بها.

")