كتب نظام الرقابة الداخلية

اذا لم تجد ما تبحث عنه يمكنك استخدام كلمات أكثر دقة.

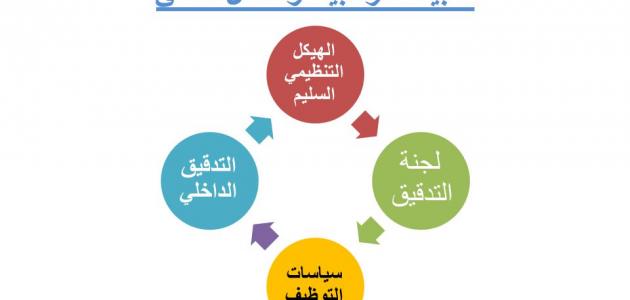

نظام الرقابة الداخلية (معلومة)

يُعرف نظام الرقابة الداخليّة بأنّه جهاز فعال وقوي يجب توافره في كافة منظمات الأعمال بغض النظر عن طبيعة ومجال عملها، سواء أكانت في المجال الاقتصاديّ، أم السياسيّ، أم العسكريّ، أم الاجتماعيّ، أم الثقافيّ، ويهدف بصورة مباشرة إلى تطبيق أسس الحكم الرشيد والرقابة، وتنفيذ القوانين والتشريعات التي تعدّ بوصلة للعمل الأخلاقي، وتتمثّل في أجهزة الرقابة الداخليّة في مؤسسات القطاع العام مثل ديوان الموظفين والمظالم، ولجان المكافحة الخاصة بالفساد، والضوابط الجمركيّة وغيرها، وفي مؤسسات القطاع الخاص مثل مجالس الإدارة، ولجان المراجعة، والضبط الداخلي، والتي تستهدف الأوراق الماليّة، والميزانيّات، ودوائر شؤون الموظفين وغيرها.

إنّ وجود نظام فعال للرقابة الداخليّة الفاعلة في عناصر القطاع الخاص، ووسائل الإعلام، والمجتمع المدنيّ، يساهم في توفير المعلومات، ويرفع درجة القدرة على مراقبة عمل الشركات، ويُلقي الضوء على السلوك الانتهازي للإدارة، ويزيد الثقة، ويعمق دور سوق المال، ويزيد القدرة على تخزين المدخرات، ويرفع معدّلات الاستثمار، ويحافظ على حقوق صغار المستثمرين، كما يعزز نمو وازدهار المنظمات.

")