كتب european debt crisis

اذا لم تجد ما تبحث عنه يمكنك استخدام كلمات أكثر دقة.

أزمة الديون الأوروبية (معلومة)

إن أزمة الديون الأوروبية التي غالبا ما يشار إليها أيضا بأزمة منطقة اليورو أو أزمة الديون السيادية الأوروبية وهي أزمة ديون متعددة السنوات تجري في الأتحاد الأوروبي منذ نهاية عام 2009 والعديد من الدول الأعضاء في منطقة اليورو (اليونان والبرتغال وأيرلندا واسبانيا وقبرص) لم تتمكن من تسديد ديونها الحكومية أو إعادة تمويلها أو لإنقاذ البنوك المثقلة بالديون تحت إشرافها الوطني دون وجود مساعدة من الأطراف الثلاثة مثل بلدان منطقة اليورو الأخرى أو البنك المركزي الأوروبي أو البنك الدولي صندوق النقد الدولي.

وتفاوتت الأسباب التفصيلية لأزمة الديون وفي العديد من البلدان تم تحويل ديون خاصة ناجمة عن فقاعة الممتلكات إلى ديون سيادية نتيجة لإنقاذ النظام المصرفي واستجابات الحكومة لتباطؤ الاقتصاد بعد الفقاعة التي حدثت وقد ساهم هيكل منطقة اليورو بوصفها اتحادا نقديا (أي عملة واحدة) دون اتحاد مالي (على سبيل المثال مختلف قواعد الضرائب والمعاشات التقاعدية العامة) في الأزمة وحد من قدرة القادة الأوروبيين على الاستجابة. وتمتلك البنوك الأوروبية قدرا كبيرا من الديون السيادية حيث أن المخاوف المتعلقة بملاءمة النظم المصرفية أو السيادية تعزز بشكل سلبي.

ومع تكثيف الشواغل في أوائل عام 2010 وما بعده نفذت الدول الأوروبية الرائدة سلسلة من تدابير الدعم المالي مثل صندوق الإنقاذ المالي الأوروبي وآلية الاستقرار الأوروبية كما ساهم البنك المركزي الأوروبي في حل الأزمة عن طريق خفض أسعار الفائدة وتقديم قروض رخيصة بأكثر من تريليون يورو من أجل الحفاظ على تدفقات الأموال بين البنوك الأوروبية وفي 6 سبتمبر 2012 قام البنك المركزي الأوروبي بتهدئة الأسواق المالية بإعلان الدعم غير المحدود المجاني لجميع بلدان منطقة اليورو التي تشارك في برنامج إنقاذ الدولة أو برنامج التحوط من الدولة ذات السيادة من خلال بعض المحصولات التي تقلل من المعاملات النقدية المباشرة.

وقد أتاحت العودة إلى النمو الاقتصادي وحالات العجز الهيكلي المحسنة من تمكين أيرلندا والبرتغال الخروج من برامج الإنقاذ المالي في يوليو 2014. واستطاعت اليونان وقبرص استعادة جزء من الوصول إلى الأسواق في عام 2014 ولم تحصل إسبانيا رسميا على برنامج إنقاذ وقد خصصت حزمة إنقاذها من الإدارة السليمة بيئيا لصندوق إعادة رسملة البنك ولم تشمل الدعم المالي للحكومة نفسها.

وكان للأزمة آثار اقتصادية ضارة كبيرة وآثار سوق العمل حيث بلغت معدلات البطالة في اليونان وإسبانيا 27٪ ووجهت اللوم إلى النمو الاقتصادي الضعيف ليس فقط لمنطقة اليورو بأكملها بل بالنسبة للأتحاد الأوروبي بأسره وعلى هذا النحو يمكن القول أنه كان له تأثير سياسي كبير على الحكومات الحاكمة في 10 من أصل 19 بلد بمنطقة اليورو مما أسهم في تحولات السلطة في اليونان وأيرلندا وفرنسا وإيطاليا والبرتغال وإسبانيا وسلوفينيا وسلوفاكيا وبلجيكا وهولندا وكذلك خارج منطقة اليورو في المملكة المتحدة.

الأسباب

وقد نجمت أزمة منطقة اليورو عن مجموعة من العوامل المعقدة بما في ذلك عولمة التمويل وشروط الائتمان السهلة خلال الفترة 2002-2008 التي شجعت ممارسات الإقراض والاقتراض عالية المخاطر حيث الأزمة المالية 2007-2008 والاختلالات التجارية الدولية وفقاعات العقارات التي انفجرت منذ ذلك الحين والركود الكبير في الفترة 2008-2010 وخيارات السياسة المالية المتعلقة بالإيرادات والنفقات الحكومية والنهج التي تستخدمها الدول لإنقاذ الصناعات المصرفية المضطربة وحملة السندات الخاصة على افتراض أعباء الديون الخاصة أو الخسائر الاجتماعية.

وفي عام 1992 وقع أعضاء الاتحاد الأوروبي معاهدة ماستريخت التي تعهدوا بموجبها بالحد من إنفاقهم على العجز ومستويات الديون إلا أن بعض دول الأعضاء في الاتحاد الأوروبي أخفقت في أوائل العقد الأول من القرن الماضي في البقاء ضمن حدود معايير ماستريخت وتحولت إلى تأمين إيرادات حكومية مستقبلية لتخفيض ديونها أو عجزها وتجاوز أفضل الممارسات وتجاهل المعايير الدولية. وقد سمح ذلك للحكومات بإخفاء عجزها ومستويات ديونها من خلال مجموعة من التقنيات بما في ذلك المعاملات غير المتسقة في الحسابات وخارج الميزانية العمومية واستخدام هياكل معقدة من العملات والائتمانات المشتقة ومنذ أواخر عام 2009 وبعد أن انتخبت الحكومة اليونانية حديثا توقفت حكومة الباسوك عن إخفاء مديونيتها الحقيقية وعجز ميزانيتها وتقللت المخاوف من التخلف عن السداد في بعض الدول الأوروبية في الجمهور وخفضت ديون الحكومة لعدة ولايات وانتشرت الأزمة في وقت لاحق إلى أيرلندا والبرتغال مع إثارة المخاوف بشأن إيطاليا وإسبانيا والنظام المصرفي الأوروبي واختلالات جوهرية أكثر داخل منطقة اليورو.

وقد تم الكشف عن نقص الإبلاغ من خلال مراجعة توقعات عجز ميزانية عام 2009 من "6-8٪" من إجمالي الناتج المحلي (أي ما لا يزيد عن 3٪ من إجمالي الناتج المحلي وكانت قاعدة لمعاهدة ماستريخت) إلى 12.7٪ مباشرة بعدما فاز حزب باسوك في الانتخابات الوطنية اليونانية في أكتوبر 2009. ولم تقتصر مراجعة توقعات العجز في الميزانية بشكل كبير بسبب الأزمة المالية الدولية على اليونان فعلى سبيل المثال ارتفعت توقعات الولايات المتحدة لعجز ميزانية عام 2009 من 407 مليار دولار المتوقعة في ميزانية السنة المالية 2009 إلى 1.4 تريليون دولار وفي المملكة المتحدة كان هناك توقعات نهائية أكثر من 4 مرات أعلى من الأصل. وفي اليونان تم الإبلاغ عن انخفاض ("6-8٪") من التوقعات حتى وقت متأخر جدا من السنة (سبتمبر 2009) ومن الواضح أن لا يتطابق مع الوضع الفعلي.

وحقيقة أن الديون اليونانية تجاوزت 400 بليون دولار (أكثر من 120 في المائة من الناتج المحلي الإجمالي) وفرنسا تمتلك 10 في المائة من ذلك الدين مما أدى إلى إرهاب المستثمرين في كلمة "التخلف عن السداد". وعلى الرغم من أن رد فعل السوق كان بطيئا إلى حد ما إلا أن العائد على السندات الحكومية في اليونان لمدة 10 سنوات تجاوز 7٪ فقط في أبريل 2010 وتزامن ذلك مع عدد كبير من المقالات السلبية مما أدى إلى حجج حول دور وسائل الإعلام الدولية وغيرها من الجهات الفاعلة التي تغذي الأزمة.

تطورات الأزمة

.وقد اندلعت أزمة الديون الأوروبية في أعقاب الركود الأقتصادى في أواخر عام 2009 واتسمت ببيئة من العجز الهيكلي الحكومي المفرط وتسارع مستويات الديون وعندما عانى القطاع المصرفي الهش نسبيا من التدهور السلبي للركود الكبير فقد عانى معظم الدول في أوروبا من إنقاذ العديد من البنوك الأكثر تضررا مع بعض القروض الداعمة لإعادة الرسملة والاستقرار المالي للاقتصاد واعتبارا من يناير 2009 طلبت مجموعة من 10 مصارف في أوروبا الوسطى والشرقية بالفعل تقديم خطة إنقاذ. وفي ذلك الوقت أصدرت المفوضية الأوروبية توقعات بانخفاض 1.8٪ في الناتج الاقتصادي للاتحاد الأوروبي لعام 2009 مما جعل التوقعات للبنوك أسوأ من ذلك. وكان العديد من عمليات إعادة الرسملة المصرفية الممولة من القطاع العام أحد الأسباب وراء التدهور الحاد في نسب الدين إلى إجمالى الناتج المحلي التي واجهتها عدة حكومات أوروبية في أعقاب الركود الكبير وتفيد التقارير بأن الأسباب الجذرية الرئيسية لأزمات الديون السيادية الأربعة التي اندلعت في أوروبا هي مزيج من: ضعف النمو الفعلي والمحتمل والضعف التنافسي وتصفية المصارف والشركات ذات السيادة ونسب الدين إلى إجمالى الناتج المحلي القائمة مسبقا (الحكومة والقطاع الخاص والقطاع غير الخاص).

وفي الأسابيع القليلة الأولى من عام 2010 كان هناك قلق متجدد بشأن الدين الوطني المفرط حيث طالب المقرضون بمعدلات فائدة أعلى من عدة بلدان ذات مستويات ديون وعجز وعجز في الحساب الجاري أعلى وهذا بدوره جعل من الصعب على أربع حكومات من أصل ثمانية عشر منطقة اليورو أن تمول المزيد من العجز في الميزانية وتسدد أو تعيد تمويل الديون الحكومية القائمة ولا سيما عندما تكون معدلات النمو الاقتصادي منخفضة وعندما تكون نسبة مئوية عالية من الديون في يد دائنين أجانب في حالة اليونان والبرتغال.

وقد واجهت الدول التي تأثرت تأثرا سلبيا بالأزمة ارتفاعا قويا في أسعار الفائدة على السندات الحكومية نتيجة لشواغل المستثمرين بشأن القدرة على تحمل الديون في المستقبل. وكان لا بد من إنقاذ أربع ولايات في منطقة اليورو من خلال برامج الإنقاذ السيادية التي شارك في تقديمها صندوق النقد الدولي واللجنة الأوروبية بدعم إضافي من المستوى التقني من البنك المركزي الأوروبي وأصبحت هذه المنظمات الدولية الثلاث التي تمثل دائني الإنقاذ معا ملقب بـ "الترويكا".

ومن أجل محاربة الأزمة ركزت بعض الحكومات على رفع الضرائب وخفض النفقات مما ساهم في الاضطرابات الاجتماعية والنقاش الكبير بين الاقتصاديين وكثير منهم يدعون إلى زيادة العجز عندما تكافح الاقتصادات وخاصة في البلدان التي ازداد فيها العجز في الميزانية والديون السيادية بشكل حاد وظهرت أزمة ثقة مع اتساع نطاق انتسار العائد على السندات والتأمين ضد المخاطر على نظام الإيداع المركزي بين هذه الدول والدول الأعضاء الأخرى في الاتحاد الأوروبي وأهمها ألمانيا. وبحلول نهاية عام 2011 قدرت ألمانيا بأكثر من 9 مليارات يورو من الأزمة حيث توافد المستثمرون إلى سعر فائدة أكثر أمانا ولكن دون سعر الفائدة على سندات الحكومة الاتحادية الألمانية. وبحلول يوليه 2012 استفادت هولندا والنمسا وفنلندا أيضا من معدلات الفائدة الصفرية أو السلبية وبالنظر إلى السندات الحكومية القصيرة الأجل التي تقل مدتها عن سنة واحدة حيث تشمل قائمة المستفيدين بلجيكا وفرنسا. وفي حين استفادت سويسرا (والدنمارك) على حد سواء من انخفاض أسعار الفائدة أدت الأزمة أيضا إلى الإضرار بقطاع صادراتها بسبب التدفق الكبير لرأس المال الأجنبي وما نجم عنه من ارتفاع للفرنك السويسري وفي سبتمبر 2011 فاجأ البنك الوطني السويسري المتداولين بالعملات من خلال التعهد بأنه "لن يتسامح بعد الآن مع سعر صرف اليورو مقابل الفرنك السويسري دون الحد الأدنى البالغ 1.20 فرنك" مما يضعف بالفعل الفرنك السويسري وهذا هو أكبر تدخل سويسري منذ عام 1978.

وعلى الرغم من أن الديون السيادية قد ارتفعت بشكل كبير في عدد قليل من بلدان منطقة اليورو إلا أن اليونان وأيرلندا والبرتغال مجتمعة لا تمثل سوى 6٪ من الناتج المحلي الإجمالي في منطقة اليورو مما أدى إلى تكهنات بمزيد من العدوى في بلدان أوروبية أخرى واحتمال تفكك منطقة اليورو وإجمالا أجبرت أزمة الديون خمسة بلدان من أصل 17 بلدا في منطقة اليورو على التماس المساعدة من الدول الأخرى بحلول نهاية عام 2012.

وفي منتصف عام 2012 وبسبب النجاح في ضبط أوضاع المالية العامة وتنفيذ الإصلاحات الهيكلية في البلدان الأكثر تعرضا للخطر وتدابير السياسة العامة المختلفة التي اتخذها قادة الاتحاد الأوروبي والبنك المركزي الأوروبي وتحسن الاستقرار المالي في منطقة اليورو تحسنا كبيرا سقطت بشكل مطرد وقد أدى ذلك أيضا إلى تقليص خطر العدوى إلى بلدان أخرى في منطقة اليورو. واعتبارا من أكتوبر 2012 فقط 3 من أصل 17 بلدا من منطقة اليورو وهي اليونان والبرتغال وقبرص لا تزال تكافح مع أسعار الفائدة على المدى الطويل فوق 6٪. وبحلول مطلع يناير 2013 أظهرت مزادات الديون السيادية الناجحة في جميع أنحاء منطقة اليورو ولكن الأهم من ذلك في أيرلندا وإسبانيا والبرتغال أن المستثمرين يعتقدون أن دعم البنك المركزي الأوروبي قد عمل. وفي نوفمبر 2013 خفض البنك المركزي الأوروبي سعر الصرف المصرفي إلى 0.25٪ فقط للمساعدة في الانتعاش في منطقة اليورو. وحتى مايو 2014 لا يزال هناك بلدان (اليونان وقبرص) لا يزالان بحاجة إلى مساعدة من أطراف ثالثة.

اليونان

وفي أوائل العقد الأول من القرن الحادي والعشرين كان الاقتصاد اليوناني من أسرع الاقتصادات نموا في منطقة اليورو وكان مرتبطا بعجز هيكلي كبير. ومع تعرض الاقتصاد العالمي للأزمة المالية في الفترة 2007-2008، تعرضت اليونان لضغوط خاصة لأن صناعاتها الرئيسية - الشحن والسياحة - كانت حساسة بشكل خاص للتغيرات في دورة الأعمال. وقد أنفقت الحكومة بشكل كبير على الحفاظ على أداء الاقتصاد وزيادة ديون البلاد وفقا لذلك.

وعلى الرغم من التنقيح الصاعد للتوقعات الخاصة بعجز ميزانية 2009 في أكتوبر 2009 ارتفعت معدلات الاقتراض اليونانية في البداية ببطء وبحلول أبريل 2010 كان من الواضح أن البلد أصبح غير قادر على الاقتراض من الأسواق وفي 23 أبريل 2010 طلبت الحكومة اليونانية قرضا مبدئيا قدره 45 مليار يورو من الاتحاد الأوروبي وصندوق النقد الدولي لتغطية احتياجاتها المالية للجزء المتبقي من عام 2010. وبعد بضعة أيام خفضت ستاندرد آند بورز تصنيف الديون السيادية لليونان إلى وضع BB+ أو "غير المرغوب فيه" وسط مخاوف من التخلف عن السداد وفي هذه الحالة كان المستثمرون عرضة لخسارة 30-50٪ من أموالهم. وانخفضت أسواق الأسهم في جميع أنحاء العالم وعملة اليورو أيضا ردا على تخفيضها.

وفي 1 مايو 2010 أعلنت الحكومة اليونانية سلسلة من تدابير التقشف (مجموعة التقشف الثالثة في غضون أشهر) لتأمين قرض مدته ثلاث سنوات بقيمة 110 مليارات يورو (برنامج التكيف الاقتصادي الأول). وقد قوبل هذا بغضب كبير من قبل بعض اليونانيين مما أدى إلى احتجاجات واسعة وأعمال شغب واضطرابات اجتماعية في جميع أنحاء اليونان. قدمت لجنة الأطراف الثلاثية التي شكلتها المفوضية الأوروبية والبنك المركزي الأوروبي وصندوق النقد الدولي إلى اليونان قرض إنقاذ ثان بقيمة 130 مليار يورو في أكتوبر 2011 (برنامج التكيف الاقتصادي الثاني) ولكن مع أن التنشيط مشروط بتنفيذ مزيد من تدابير التقشف واتفاق إعادة هيكلة الديون ومن المفاجئ أن رئيس الوزراء اليوناني جورج باباندريو أجاب لأول مرة عن هذه الدعوة بالإعلان عن استفتاء ديسمبر 2011 على خطة الإنقاذ الجديدة لكنه اضطر إلى التراجع وسط ضغوط قوية من شركاء الاتحاد الأوروبي الذين هددوا بوقف التأخير 6 مليارات يورو لدفع القرض الذي تحتاجه اليونان بحلول منتصف ديسمبر. وفي 10 نوفمبر 2011 استقال باباندريو بعد اتفاق مع الحزب الديمقراطي الجديد والجمعيات الأرثوذكسية الشعبية لتعيين النائب لوكاس باباديموس رئيسا جديدا لحكومة اتحاد وطني مؤقت مع مسؤولية تنفيذ تدابير التقشف اللازمة لتمهيد طريقة لقرض الإنقاذ الثاني.

وقد ساعدت جميع تدابير التقشف المنفذة اليونان على خفض عجزها الأساسي أي العجز المالي قبل دفع الفوائد من 24.7 مليار يورو (10.6٪ من إجمالى الناتج المحلي ) في عام 2009 إلى 5.2 مليار يورو فقط (2.4٪ من الناتج المحلي الإجمالي) في عام 2011 ولكن كآثار جانبية ساهمت أيضا في تفاقم الركود اليوناني والذي بدأ في أكتوبر 2008 وأصبح أسوأ فقط في عامي 2010 و 2011. وكان إجمالى الناتج المحلي اليوناني أسوأ حيث انخفض في عام 2011 بنسبة -6.9٪ في السنة التي أنتجت فيها الإنتاج الصناعي المعدل الموسمية انخفاض بنسبة 28.4٪ عن عام 2005 مع إفلاس 111000 شركة يونانية (أعلى بنسبة 27٪ عن عام 2010). ونتيجة لذلك فقد اليونانيون حوالي 40٪ من قوتهم الشرائية منذ بداية الأزمة ويقضون 40٪ أقل على السلع والخدمات ونمو معدل البطالة الموسمية من 7.5٪ في سبتمبر 2008 إلى مستوى قياسي بلغ 27.9٪ في يونيو 2013 في حين ارتفع معدل بطالة الشباب من 22.0٪ إلى 62٪. وبلغت نسبة بطالة الشباب 16.1 في المائة في عام 2012.

وعموما فإن حصة السكان الذين يعيشون في "خطر الفقر أو الإقصاء الاجتماعي" لم تزداد بشكل ملحوظ خلال السنتين الأوليين من الأزمة. وتم قياس هذا الرقم إلى 27.6٪ في عام 2009 و 27.7٪ في عام 2010 (فقط أسوأ قليلا من المتوسط 27 في الاتحاد الأوروبي عند 23.4٪) ولكن في عام 2011 كان من المقدر الآن أن الرقم ارتفع بشكل حاد فوق 33٪. وفي فبراير 2012 اعترف مسؤول في صندوق النقد الدولي يتفاوض بشأن تدابير التقشف اليونانية بأن التخفيض المفرط في الإنفاق يضر باليونان. وتوقع صندوق النقد الدولي أن ينكمش الاقتصاد اليوناني بنسبة 5.5٪ بحلول عام 2014. وأدت تدابير التقشف القاسية إلى تقلص فعلي بعد ست سنوات من الركود بنسبة 17٪.

ويرى بعض الخبراء الاقتصاديين أن أفضل خيار لليونان وبقية دول الاتحاد الأوروبي سيكون هو "التخلف المنظم" مما يسمح لأثينا بالانسحاب في وقت واحد من منطقة اليورو وإعادة عملتها الوطنية بالدراخما بسعر مخفض. وإذا كانت اليونان ستغادر اليورو فإن العواقب الاقتصادية والسياسية ستكون مدمرة وفقا لشركة المالية اليابانية نومورا الخروج سيؤدي إلى تخفيض قيمة 60٪ من دراخما جديد وأضاف محللون في البنك الفرنسي بي إن بي باريبا أن تداعيات خروج اليونان سوف تمحو 20٪ من الناتج المحلي الإجمالي لليونان وزيادة نسبة الدين إلى إجمالى الناتج المحلي في اليونان إلى أكثر من 200٪ وإرسال التضخم يصل إلى 40٪ -50٪. كما حذر أوبس من التضخم المفرط، وتشغيل البنك وحتى "الانقلابات العسكرية والحرب الأهلية المحتملة التي يمكن أن تصيب بلد مغادر". قد تخسر البنوك المركزية الوطنية في منطقة اليورو ما يصل إلى 100 مليار يورو في مطالبات الديون ضد البنك الوطني اليوناني من خلال نظام TARGET2 للبنك المركزي الأوروبي وقد يكون على البنك الألماني وحده أن يلغي 27 مليار يورو.

ولمنع حدوث ذلك وافقت الترويكا (المفوضية الأوروبية وصندوق النقد الدولي والبنك المركزي الأوروبي) في نهاية فبراير 2012 على تقديم حزمة إنقاذ ثانية بقيمة 130 مليار يورو مشروطا بتنفيذ حزمة تقشف قاسية أخرى من شأنها أن تقلل من الإنفاق اليوناني بمقدار € 3.3 مليار في 2012 و 10 مليار يورو أخرى في 2013 و 2014. ثم في مارس 2012 الحكومة اليونانية لم تتخلف أخيرا عن ديونها الذي كان أكبر تخلف في التاريخ من قبل حكومة أي بنفس مقدار روسيا 1918 الافتراضي وقد اعتبر ذلك "حدثا ائتمانيا" ودفع أصحاب عقود مقايضة العجز الائتماني وفقا لذلك. وشمل ذلك قانونا جديدا صادقت عليه الحكومة حتى يقبل أصحاب الحيازات الخاصة من البنوك الحكومية اليونانية (البنوك وشركات التأمين وصناديق الاستثمار) "مبادلة طوعية" بمبادلة السندات بنسبة 53.5٪ ويرجع ذلك جزئيا إلى ملاحظات صندوق النقد الأوروبي قصيرة الأجل جزئيا في السندات اليونانية الجديدة مع انخفاض أسعار الفائدة والنضج المطول إلى 11-30 سنة (بغض النظر عن النضج السابق). وهي أكبر صفقة لإعادة هيكلة الديون في العالم من أي وقت مضى مما يؤثر على نحو 206 مليار يورو من السندات الحكومية اليونانية. وبلغت قيمة شطب الديون 107 مليار يورو وتسببت في انخفاض مستوى الدين اليوناني من 350 مليار يورو إلى 240 مليار يورو وفي مارس 2012 مع أن عبء الديون المتوقع الآن يظهر حجم أكثر استدامة يساوي 117٪ من الناتج المحلي الإجمالي بنسبة عام 2020 أقل قليلا من الهدف البالغ 120.5٪ المبين في المذكرة الموقعة مع الترويكا. وفي ديسمبر 2012 اشترت الحكومة اليونانية 21 مليار يورو (27 مليار دولار) من سنداتها مقابل 33 سنتا على اليورو.

ويقول النقاد مثل مدير المرصد الهيليني في كلية لندن للاقتصاد أن الملايين من دافعي الضرائب لا ينقذون اليونان ولكن المؤسسات المالية. ومن بين 252 مليار يورو في عمليات الإنقاذ بين عامي 2010 و 2015 وجد 10٪ فقط طريقه إلى تمويل استمرار العجز في الإنفاق العام على حسابات الحكومة اليونانية وذهب جزء كبير من البقية مباشرة إلى إعادة تمويل المخزون القديم من ديون الحكومة اليونانية (التي نشأت أساسا من عجز الحكومة العامة المرتفعة التي كانت تدار في السنوات السابقة) والتي كانت تحتفظ بها أساسا المصارف الخاصة وصناديق التحوط بحلول نهاية عام 2009. ووفقا لـ LSE "أكثر من 80٪ من حزمة الإنقاذ" سوف يعيد تمويل الديون الحكومية اليونانية القديمة المستحقة على الدائنين من القطاع الخاص (وخاصة البنوك الخاصة خارج اليونان) ليحل محله ديونا جديدة للدائنين العامين بشروط أكثر ملاءمة أي الدفع من دائنيها الخاصين بدين جديد صادر عن مجموعتها الجديدة من الدائنين العامين المعروفين باسم "الترويكا". وكان التحول في الخصوم من البنوك الأوروبية إلى دافعي الضرائب الأوروبي مذهل ووجدت إحدى الدراسات أن الدين العام لليونان إلى الحكومات الأجنبية بما في ذلك الديون إلى تسهيلات القرض والديون من الاتحاد الأوروبي أو صندوق النقد الدولي من خلال النظام الأوروبي قد ارتفع من 47.8 مليار يورو إلى 180.5 مليار يورو (+ 132.7 مليار يورو) بين يناير 2010 وسبتمبر 2011 في حين انخفض التعرض المشترك للمصارف الأجنبية للكيانات اليونانية (العامة والخاصة) من أكثر من 200 مليار يورو في عام 2009 إلى حوالي 80 مليار يورو (-120 مليار دولار) بحلول منتصف فبراير 2012. واعتبارا من عام 2015، كانت 78٪ من الديون اليونانية مستحقة لمؤسسات القطاع العام وخاصة الاتحاد الأوروبي. وفقا لدراسة أجرتها المدرسة الأوروبية للإدارة والتكنولوجيا فقط 9.7 مليار يورو أو أقل من 5٪ من برنامجي الإنقاذ الأولين ذهب إلى الميزانية المالية اليونانية في حين أن معظم الأموال ذهبت إلى البنوك الفرنسية والألمانية. (في يونيو 2010 بلغت مطالبات فرنسا وألمانيا الخارجية تجاه اليونان 57 مليار دولار و 31 مليار دولار على التوالي، وبلغت قيمة الديون الألمانية لدى الحكومة الألمانية 60 مليار دولار وديون الحكومة اليونانية والبرتغالية والإيرلندية والإسبانية و 151 مليار دولار من ديون البنوك لهذه البلدان. وفقا لصحيفة تم تسريبها بتاريخ مايو 2010 كان صندوق النقد الدولي يدرك تماما أن برنامج الإنقاذ اليوناني يهدف إلى إنقاذ البنوك الأوروبية الخاصة معظمها من فرنسا وألمانيا وانتقد عدد من أعضاء مجلس إدارة صندوق النقد الدولي من الهند والبرازيل والأرجنتين وروسيا وسويسرا هذا في مذكرة داخلية مشيرا إلى أن الديون اليونانية ستكون غير مستدامة ولكن زملاءهم الفرنسيين والألمان والهولنديين رفضوا تخفيض الديون اليونانية أو جعل (البنوك الخاصة) تدفع لهم.

في منتصف مايو 2012 أدت الأزمة إلى استحالة تشكيل حكومة جديدة بعد الانتخابات والانتصار المحتمل من قبل محور مكافحة التقشف إلى تكهنات جديدة يتعين على اليونان مغادرة منطقة اليورو قريبا. وأصبحت هذه الظاهرة تعرف باسم "خروج اليونان" وبدأت تحكم سلوك السوق الدولية. وقد أعطى انتصار اليمين الوسط الضيق في انتخابات 17 يونيو أملا في أن تفي اليونان بالتزاماتها وتبقى في منطقة اليورو.

وبسبب تأخر الجدول الزمني للإصلاح وتفاقم الركود الاقتصادي طلبت الحكومة الجديدة على الفور منح الترويكا مهلة زمنية طويلة من 2015 إلى 2017 قبل أن يطلب منها إعادة الميزانية إلى وضع ممول ذاتيا والتي كانت في الواقع مساوية لطلب حزمة إنقاذ ثالثة للفترة 2015-16 بقيمة 32.6 مليار يورو من القروض الإضافية. وفي 11 نوفمبر 2012 واجه البرلمان اليوناني في نوفمبر 2012 حزمة تقشف جديدة بلغت قيمتها 18.8 مليار يورو بما في ذلك "إصلاح سوق العمل" و "الخطة المالية متوسطة الأجل 2013-16". وفي المقابل اتفقت مجموعة اليورو في اليوم التالي على خفض أسعار الفائدة وإطالة مدة استحقاق الديون وتزويد اليونان بأموال إضافية تبلغ نحو 10 مليار يورو لبرنامج إعادة شراء الديون وقد سمح هذا لليونان بأن تتقاعد نحو نصف الديون البالغة 62 مليار يورو التي تدين بها أثينا للدائنين من القطاع الخاص مما يحلق حوالي 20 مليار يورو من الديون. ومن شأن ذلك أن يخفض نسبة الدين إلى إجمالى الناتج المحلي في اليونان إلى 124٪ بحلول عام 2020 وأقل بكثير من 110٪ بعد عامين. وبدون اتفاق كانت نسبة الدين إلى اجمالى الناتج المحلي سترتفع إلى 188٪ في عام 2013.

ويقول تقرير خاص لصحيفة فايننشال تايمز عن مستقبل الاتحاد الأوروبي إن تحرير أسواق العمل سمح لليونان بتضييق الفجوة في القدرة على المنافسة مع بلدان منطقة اليورو الجنوبية الأخرى بنسبة 50٪ تقريبا خلال العامين الماضيين. وقد تحقق ذلك من خلال تخفيض الأجور على الرغم من أن الشركات قد ردت بشكل إيجابي. ويظهر افتتاح أسواق المنتجات والخدمات صعوبة لأن جماعات المصالح تتباطأ بالإصلاحات. والتحدي الأكبر لليونان هو إصلاح الإدارة الضريبية مع جزء كبير من الضرائب المقررة سنويا غير المدفوعة. وقال بول ثومسن مسؤول صندوق النقد الدولي الذي يرأس بعثة الإنقاذ في اليونان "من الناحية الهيكلية اليونان أكثر من منتصف الطريق هناك".

وفي يونيو 2013 أعاد مقدم مؤشر الأسهم MSCI إلى تصنيف اليونان كدولة ناشئة مشيرا إلى عدم التأهل في عدة معايير للوصول إلى الأسواق.

وكشف كل من أحدث تقارير مراجعة حسابات برنامج الإنقاذ المالي الذي تم إصداره بشكل مستقل من قبل المفوضية الأوروبية وصندوق النقد الدولي في يونيو 2014 أنه حتى بعد تحويل أموال خطة الإنقاذ المالي المقررة والتنفيذ الكامل لمجموعة التعديالت المتفق عليها في عام 2012، 5.6 مليار يورو في عام 2014 و 12.3 مليار يورو في عام 2015 و 0 مليار يورو في عام 2016. وستحتاج فجوات التمويل الجديدة للتوقعات إما إلى أن تغطيها الإقراض الإضافي الذي تقدمه الحكومة من أسواق رأس المال الخاص أو أن تواجهها تحسينات مالية إضافية من خلال الإنفاق تخفيضات في الإيرادات أو زيادة في حجم الخصخصة. وبسبب تحسن النظرة إلى الاقتصاد اليوناني مع عودة الفائض الهيكلي الحكومي في عام 2012 وعودة نمو إجمالي الناتج المحلي الحقيقي في عام 2014 وانخفاض معدل البطالة في عام 2015، وكان من الممكن للحكومة اليونانية العودة إلى سوق السندات خلال عام 2014 بهدف تمويل كامل فجوات التمويل الأضافية الجديدة مع رأس المال الخاص الإضافي حيث تم استلام مجموعه 6.1 مليار يورو من بيع سندات لمدة ثلاث سنوات وخمس سنوات في عام 2014 وتعتزم الحكومة اليونانية الآن تغطية فجوة التمويل المتوقعة لعام 2015 مع مبيعات إضافية لسندات لمدة سبع سنوات وعشر سنوات في 2015.

وكشفت آخر إعادة حساب الأرقام لإجمالى الناتج المحلي الفصلية المعدلة موسميا للاقتصاد اليوناني أنها تعرضت لثلاثة ركود متميزة في اضطرابات الأزمة المالية العالمية

- الربع التالت 2007 حتى الربع الرابع 2007 (المدة = 2 أرباع)

- الربع الثاني 2008 حتى الربع الأول من عام 2009 (المدة = 4 أرباع والتي يشار إليها بأنها جزء من الركود الاقتصادى)

- الربع الثالث 2009 حتى الربع الرابع 2013 (المدة = 18 ربع سنة والتي يشار إليها بأنها جزء من أزمة منطقة اليورو)

شهدت اليونان نموا اقتصاديا إيجابيا في كل من الأرباع الثلاثة الأولى من عام 2014. وعودة النمو الاقتصادي جنبا إلى جنب مع فائض الميزانية الهيكلي القائم حاليا في الحكومة العامة وبناء الأساس لنسبة الدين إلى إجمالى الناتج المحلي لبدء انخفاض كبير في السنوات المقبلة مما ستعتبر اليونان "مستدامة للديون" وتستعيد بالكامل إمكانية الوصول الكامل إلى أسواق الإقراض الخاصة في عام 2015. في حين يتوقع أن تنتهي أزمة الحكومة والديون اليونانية رسميا في عام 2015 فإن العديد من تداعياتها السلبية (مثل ارتفاع معدل البطالة ) من المتوقع أن يتم الشعور بها خلال العديد من السنوات اللاحقة.

وخلال النصف الثاني من عام 2014 تفاوضت الحكومة اليونانية مرة أخرى مع الترويكا. وكانت المفاوضات هذه المرة حول كيفية الامتثال لمتطلبات البرنامج لضمان تفعيل دفع آخر لخطة الإنقاذ في منطقة اليورو المقررة في ديسمبر 2014 وحول تحديث محتمل لبرنامج الإنقاذ المتبقي للفترة 2015-16. عند حساب تأثير الميزانية المالية لعام 2015 التي قدمتها الحكومة اليونانية كان هناك خلاف مع حسابات الحكومة اليونانية تبين أنها امتثلت تماما لأهداف "الخطة المالية منتصف المدة 2013-16" المتفق عليها في حين أن حسابات الترويكا كانت أقل تفاؤلا وأعادت فجوة تمويلية لم تغطيها 2.5 بليون يورو (مطلوب أن تكون مشمولة بتدابير تقشف إضافية). وبينما أصرت الحكومة اليونانية على أن حساباتها كانت أكثر دقة من الحسابات التي قدمتها الترويكا فإنها قدمت مشروع قانون الميزانية المالية دون تغيير في 21 نوفمبر ليصوت عليه البرلمان في 7 ديسمبر ومن المقرر أن تجتمع مجموعة اليورو وتناقش الاستعراض المحدث لبرنامج الإنقاذ اليوناني في 8 ديسمبر (الذي سينشر في نفس اليوم) والتعديلات المحتملة على البرنامج المتبقي للفترة 2015-2016 وكانت هناك شائعات في الصحافة بأن الحكومة اليونانية اقترحت على الفور إنهاء برنامج الإنقاذ المالي الذي تم الاتفاق عليه سابقا والمتواصل لصندوق النقد الدولي للفترة 2015-16 ليحل محله تحويل 11 مليار يورو أموال إعادة الرسملة المصرفية غير المستخدمة التي يحتفظ بها حاليا صندوق الاستقرار المالي اليوناني (HFSF) إلى جانب إنشاء خط ائتمان جديد للأوضاع المعززة (ECCL) صادر عن آلية الاستقرار الأوروبية وكثيرا ما تستخدم أداةECCL كإجراء احترازي للمتابعة عندما تخرج الدولة من برنامجها الخاص بالإنقاذ السيادي حيث لا تتم عمليات النقل إلا إذا تحققت ظروف مالية واقتصادية ضارة ولكن مع الأثر الإيجابي الذي ساعد على تهدئة الأسواق المالية فإن وجود هذه الآلية الإضافية لضمان النسخ الاحتياطي يجعل البيئة أكثر أمنا للمستثمرين.

وقد استعيض عن التوقعات الاقتصادية الإيجابية لليونان على أساس عودة نمو الناتج المحلي الإجمالي الحقيقي المعدل موسميا خلال الأرباع الثلاثة الأولى من عام 2014 بركود رابع جديد بدأ في الربع الرابع من 2014. وقد تم تقييم هذا الركود الرابع الجديد على نطاق واسع باعتباره متصلا مباشرة بالانتخابات البرلمانية المبكرة التي دعا إليها البرلمان اليوناني في ديسمبر 2014 وتشكيل حكومة بقيادة ائتلاف اليسار الراديكالي (سيريزا) ترفض قبول احترام شروط اتفاق الإنقاذ الحالي. وقد أدى عدم اليقين السياسي المتزايد لما سيتبعه الترويكا إلى تعليق جميع المساعدات المتبقية المقررة لليونان في إطار برنامجها الحالي إلى أن تقبل الحكومة اليونانية شروط الدفع المشروطة التي تم التفاوض بشأنها سابقا أو يمكن أن تتوصل بدلا من ذلك إلى اتفاق مقبول من جانب بعض الأطراف الجديدة شروط محدثة مع دائنيها العامين. وقد تسبب هذا الخلاف في تجدد أزمة السيولة المتزايدة (سواء بالنسبة للحكومة اليونانية أو النظام المالي اليوناني) مما أدى إلى انخفاض أسعار الأسهم في بورصة أثينا في حين ارتفعت أسعار الفائدة للحكومة اليونانية في سوق الإقراض الخاص إلى مستويات مرة أخرى مما يجعلها التي يتعذر الوصول إليها كمصدر تمويل بديل.

وقد واجهت الحكومة اليونانية في مايو 2015 بعض المحاولات النهائية لمواجهة خطر التخلف عن السداد والخروج المحتمل من منطقة اليورو وذلك لتسوية اتفاق مع الترويكا بشأن بعض الشروط المعدلة لليونان للالتزام بها من أجل تفعيل عملية النقل من أموال الإنقاذ المجمدة في برنامجها الحالي. وقد منحت مجموعة اليورو مؤخرا تمديدا فنيا لمدة ستة أشهر لبرنامج الإنقاذ المالي الحالي إلى اليونان (الذي من المقرر أن تنتهي صلاحيته بحلول نهاية يونيو 2015) وهو ما يعني الإطار الزمني لاستكمال المفاوضات وتنفيذ التدابير المشروطة لاحقا لإلغاء عمليات الإنقاذ المتبقية الآن قصير جدا. التوقعات هي أن اليونان بالإضافة إلى ذلك سوف تحتاج إلى برنامج دعم المتابعة ابتداء من 1 يوليو 2015. أعلنت الترويكا الشرط لتقديم اليونان (والبدء في المفاوضات حول) إنشاء برنامج المتابعة سيكون الانتهاء بنجاح بنجاح من إعادة التأهيل، التفاوض على البرنامج الحالي.

في 5 يوليو 2015 صوت مواطنون يونانيون بشكل حاسم (قرار بنسبة 61٪ إلى 39٪ مع نسبة 62.5٪ من الناخبين) لرفض استفتاء كان من شأنه أن يمنح اليونان المزيد من مساعدات الإنقاذ من أعضاء الاتحاد الأوروبي الآخرين مقابل إجراءات تقشفية متزايدة ونتيجة لهذا التصويت تناقص وزير المالية اليونانى يانس فاروفاكيس في 6 يوليو المقبل. وستستمر المفاوضات بين اليونان والدول الأخرى في منطقة اليورو في الايام التالية للحصول على اموال من البنك المركزى الاوربى من اجل منع الانهيار الاقتصادى في البلاد. .

وكانت اليونان أول بلد متقدمة قد فوتت مبلغا لصندوق النقد الدولي في عام 2015.

أيرلندا

ولم تنشأ أزمة الديون السيادية الأيرلندية من الإنفاق الحكومي المفرط بل من الدولة التي ضمت المصارف الستة الرئيسية في أيرلندا والتي مولت فقاعة عقارية. في 29 سبتمبر 2008 أصدر وزير المالية بريان لينيهان جنر ضمانا لمدة سنتين لمودعي البنوك وحملة السندات. وجرى في وقت لاحق تجديد الضمانات للودائع والسندات الجديدة بطريقة مختلفة بعض الشيء وفي عام 2009 أنشئت وكالة وطنية لإدارة الأصول (NAMA) للحصول على قروض كبيرة ذات صلة بالممتلكات من المصارف الستة في "قيمة اقتصادية طويلة الأجل" متصلة بالسوق.

وقد فقدت البنوك الأيرلندية ما يقدر بنحو 100 مليار يورو معظمها يتعلق بالقروض المتعثرة لمطوري العقارات وأصحاب المنازل في خضم فقاعة الممتلكات التي انفجرت في عام 2007. وانهار الاقتصاد خلال عام 2008. وارتفعت البطالة من 4 في المائة في عام 2006 إلى 14٪ بحلول عام 2010 في حين أن الميزانية الوطنية انتقلت من فائض في عام 2007 إلى عجز 32٪ من الناتج المحلي الإجمالي في عام 2010 وهو أعلى مستوى في تاريخ منطقة اليورو على الرغم من تدابير التقشف.

ومع انخفاض التصنيف الائتماني لأيرلندا بسرعة في مواجهة التقديرات المتزايدة للخسائر المصرفية والمودعين المضمونين وحملة السندات التي تم صرفها خلال الفترة 2009-2010 وخاصة بعد أغسطس 2010 تم اقتراض الأموال اللازمة من البنك المركزي مع العائد على أيرلندا وارتفعت الديون الحكومية بسرعة وكان من الواضح أن الحكومة سوف تضطر إلى طلب المساعدة من الاتحاد الأوروبي وصندوق النقد الدولي مما أسفر عن اتفاق "الإنقاذ" بقيمة 67.5 مليار يورو في 29 نوفمبر 2010 جنبا إلى جنب مع 17.5 مليار يورو إضافية تأتي من احتياطيات أيرلندا والمعاشات التقاعدية، تلقت الحكومة 85 مليار يورو منها 34 بليون يورو لاستخدامها في دعم القطاع المالي الفاشل في البلاد (لم يستخدم سوى نصف هذا المبلغ تقريبا في أعقاب اختبارات الإجهاد التي أجريت في عام 2011). وفي المقابل وافقت الحكومة على تخفيض عجز ميزانيتها إلى أقل من ثلاثة في المائة بحلول عام 2015. وفي أبريل 2011 على الرغم من جميع التدابير المتخذة خفضت موديز ديون البنوك إلى حالة غير المرغوب فيه.

وفي يوليو 2011 اتفق الزعماء الأوروبيون على خفض سعر الفائدة الذي دفعته أيرلندا على قرض إنقاذ الاتحاد الأوروبي أو صندوق النقد الدولي من حوالي 6٪ إلى ما بين 3.5٪ و 4٪ ومضاعفة مدة القرض إلى 15 عاما. ومن المتوقع أن ينقذ هذا البلد ما بين 600-700 مليون يورو سنويا. وفي 14 سبتمبر 2011 وفي خطوة تهدف إلى تخفيف الوضع المالي الصعب في آيرلندا أعلنت المفوضية الأوروبية أنها ستخفض سعر الفائدة على قرضها البالغ 22.5 مليار يورو القادم من الآلية الأوروبية للاستقرار المالي، وصولا إلى 2.59 في المائة وهو الفائدة فإن الاتحاد الأوروبي نفسه يدفع للاقتراض من الأسواق المالية.

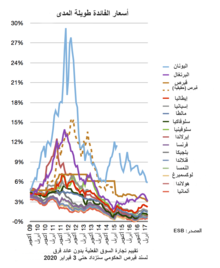

ويشهد تقرير "يورو بلوس مونيتور" الصادر في نوفمبر 2011 على التقدم الهائل الذي حققته آيرلندا في التعامل مع الأزمة المالية ويتوقع أن تقف البلاد على قدميها مرة أخرى وتمول نفسها دون أي دعم خارجي من النصف الثاني من عام 2012 فصاعدا. ووفقا لمركز الاقتصاد وأبحاث الأعمال الانتعاش الذي تقوده أيرلندا في مجال التصدير "سوف تسحب اقتصادها تدريجيا من الحوض الصغير". ونتيجة لتحسن التوقعات القتصادية، انخفضت تكلفة السندات الحكومية لمدة 10 سنوات من مستوى قياسي بلغ 12٪ في منتصف يوليو 2011 إلى أقل من 4٪ في عام 2013) راجع الرسم البياني "أسعار الفائدة طويلة الأجل"

في 26 يوليو 2012 ولأول مرة منذ سبتمبر 2010 تمكنت أيرلندا من العودة إلى الأسواق المالية وبيع أكثر من 5 مليار يورو في الديون الحكومية طويلة الأجل بمعدل فائدة 5.9٪ للسندات لمدة 5 سنوات و 6.1 ٪ للسندات لمدة 8 سنوات للبيع. وفي ديسمبر 2013 وبعد ثلاث سنوات على دعم الحياة المالية تركت أيرلندا أخيرا برنامج الإنقاذ المشترك بين الاتحاد الأوروبي وصندوق النقد الدولي رغم أنها احتفظت بدين قدره 22,5 بليون يورو لصندوق النقد الدولي؛ في أغسطس 2014 كان يجري النظر في السداد المبكر البالغ 15 بليون يورو مما سيوفر للبلد 375 مليون يورو من الرسوم الإضافية. وعلى الرغم من انتهاء خطة الإنقاذ لا يزال معدل البطالة في البلاد مرتفعا ولا تزال أجور القطاع العام تقل بنحو 20٪ عما كانت عليه في بداية الأزمة. وبلغ الدين الحكومي 123.7٪ من الناتج المحلي الإجمالي في عام 2013.

في 13 مارس 2013 تمكنت أيرلندا من استعادة الوصول الكامل إلى الإقراض في الأسواق المالية عندما نجحت في إصدار 5 مليار يورو من سندات استحقاق 10 سنوات بمعدل عائدات قدره 4.3٪. وانتهت أيرلندا برنامج الإنقاذ المالي كما كان مقررا في ديسمبر 2013 دون الحاجة إلى دعم مالي إضافي.

البرتغال

ووفقا لتقرير صادر عن دياريو دي نوتيشياس فقد سمحت البرتغال بانزلاق كبير في الأشغال العامة التي تديرها الدولة وتضخم الإدارة العليا ومكافآت الموظفين الرئيسيين والأجور في الفترة الواقعة بين ثورة القرنفل في عامي 1974 و 2010. وأدت سياسات التعيين الدائمة والدائمة إلى زيادة عدد الموظفين العموميين الزائدين عن الحاجة وقد أسيئت إدارة الائتمان المحفوف بالمخاطر وخلق الدين العام والصناديق الإنشائية والتماسكية الأوروبية خلال ما يقرب من أربعة عقود. عندما عطلت الأزمة العالمية الأسواق والاقتصاد العالمي جنبا إلى جنب مع أزمة الرهون العقارية الأمريكية وأزمة منطقة اليورو وكانت البرتغال واحدة من الاقتصادات الأولى للاستسلام وتأثرت بعمق شديد.

في صيف عام 2010 خفضت وكالة موديز للمستثمرين تصنيف السندات السيادية في البرتغال مما أدى إلى زيادة الضغط على السندات الحكومية البرتغالية. وفي النصف الأول من عام 2011 طلبت البرتغال مبلغا قدره 78 مليار يورو من حزمة إنقاذ صندوق النقد الدولي والاتحاد الأوروبي في محاولة لتحقيق الاستقرار في المالية العامة.

وكانت توقعات ديون البرتغال في سبتمبر 2012 من قبل الترويكا إلى ذروتها في حوالي 124٪ من الناتج المحلي الإجمالي في عام 2014 تليها مسار هبوطي ثابت بعد عام 2014 وفي السابق كانت الترويكا توقعت أنها سوف تصل إلى ذروتها عند 118.5٪ من إجمالى الناتج المحلي في عام 2013 وأن يكون أسوأ قليلا مما كان متوقعا أولا ولكن وصف الوضع بأنه مستدام تماما والتقدم بشكل جيد ونتیجة لذلك من الظروف الاقتصادیة الأسوأ قلیلا أعطيت البلاد سنة أخرى لتخفیض عجز المیزانیة إلی مستوى أقل من 3٪ من إجمالى الناتج المحلي لتحریك السنة المستھدفة من 2013 إلی 2014. وقد تم توقع عجز الموازنة لعام 2012 لينهي عند 5٪. ومن المتوقع أيضا أن يستمر الركود في الاقتصاد حتى عام 2013 مع تراجع الناتج المحلي الإجمالي بنسبة 3٪ في عام 2012 و 1٪ في عام 2013؛ تليها عودة إلى النمو الحقيقي الإيجابي في عام 2014. وارتفع معدل البطالة إلى أكثر من 17٪ بحلول نهاية عام 2012 لكنه انخفض منذ ذلك الحين تدريجيا إلى 10.5٪ اعتبارا من نوفمبر 2016.

وكجزء من برنامج الإنقاذ المالي كان مطلوبا من البرتغال استعادة إمكانية الوصول الكامل إلى الأسواق المالية بحلول سبتمبر 2013. وقد تم اتخاذ الخطوة الأولى نحو هذا الهدف بنجاح في 3 أكتوبر 2012 عندما استطاع البلد استعادة إمكانية الوصول الجزئي إلى الأسواق من خلال بيع سلسلة سندات مع 3 سنوات وحالما تستعيد البرتغال إمكانية الوصول الكامل إلى الأسواق والذي يقاس في الوقت الذي تمكنت فيه بنجاح من بيع سلسلة سندات ذات استحقاق كامل مدته عشر سنوات من المتوقع أن تستفيد من تدخلات البنك المركزي الأوروبي التي أعلنت استعدادها لتنفيذ دعم موسع في شكل بعض بهدف تخفيض أسعار الفائدة الحكومية إلى مستويات مستدامة. وفي 30 يناير 2012 بلغت ذروة الفائدة الحكومية البرتغالية لمدة 10 سنوات حيث بلغت 17.3 في المائة بعد أن خفضت وكالات التصنيف الائتماني الحكومي إلى "درجة غير استثمارية" (يشار إليها أيضا باسم "غير المرغوب فيه") وحتى ديسمبر 2012 انخفض إلى أكثر من النصف إلى 7٪ فقط. وقد تحققت عائدات ناجحة لسوق الإقراض طويل الأجل من خلال إصدار سلسلة سندات استحقاق لمدة 5 سنوات في يناير 2013 واستعادت الدولة الوصول الكامل للإقراض عندما نجحت في إصدار سلسلة سندات استحقاق 10 سنوات على 7 مايو 2013.

وطبقا لتقرير فاينانشال تايمز الخاص حول مستقبل الاتحاد الاوروبى فان الحكومة البرتغالية "حققت تقدما في اصلاح تشريعات العمل وخفضت مدفوعات التكرار السخية السابقة أكثر من النصف وتحرير اصحاب العمل الاصغر من التزامات المفاوضة الجماعية وجميع مكونات البرتغال 78 مليار برنامج إنقاذ ". وبالإضافة إلى ذلك انخفضت تكاليف وحدة العمل منذ عام 2009 وتحرير ممارسات العمل ويجري حاليا ترشيد التراخيص الصناعية.

وفي 18 مايو 2014 تركت البرتغال آلية الإنقاذ الأوروبي دون الحاجة إلى دعم إضافي حيث استعادت بالفعل إمكانية الوصول الكامل إلى أسواق الإقراض في مايو 2013 وبإصدار أحدث سندات حكومية مدتها 10 سنوات بنجاح وبنسبة منخفضة تصل إلى 3.59٪. حيث أن البرتغال لا تزال لديها العديد من السنوات الصعبة المقبلة وخلال الأزمة زادت الديون الحكومية البرتغالية من 93 إلى 139٪ من الناتج المحلي الإجمالي. في 3 أغسطس 2014 أعلن بنك البرتغال عن ثاني أكبر بنك في البلاد بنك إسبيريتو سانتو سوف ينقسم إلى اثنين بعد أن خسر ما يعادل 4.8 مليار دولار في الأشهر الستة الأولى من عام 2014 وأسهم أسهمه بنسبة 89 في المئة.

إسبانيا

وكان لدى إسبانيا مستوى منخفض نسبيا من الديون بين الاقتصادات المتقدمة قبل الأزمة. وكان الدين العام بالنسبة إلى الناتج المحلي الإجمالي في عام 2010 60٪ فقط أي أقل من 20 نقطة من ألمانيا وفرنسا أوالولايات المتحدة وأكثر من 60 نقطة من إيطاليا وأيرلندا واليونان. وقد تم تجنب الديون إلى حد كبير من خلال الإيرادات الضريبية من فقاعة الإسكان مما ساعد على استيعاب عقد من الزيادة في الإنفاق الحكومي دون تراكم الديون. وعندما انفجرت الفقاعة أنفقت إسبانيا مبالغ كبيرة من المال على الإنقاذ المصرفي وفي مايو 2012 حصل بنكيا على إنقاذ بقيمة 19 مليار يورو على رأس ال 4.5 مليار يورو السابقة لدعم البنك. وأساليب المحاسبة المشكوك فيها خسائر مصرفية مقنعة. وخلال سبتمبر 2012 أشار المنظمون إلى أن البنوك الإسبانية تحتاج إلى 59 مليار يورو (77 مليار دولار أمريكي) لرأس مال إضافي لتعويض الخسائر الناجمة عن الاستثمارات العقارية.

وقد أدت عمليات الإنقاذ المالي للبنك والأنكماش الأقتصادي إلى زيادة مستويات العجز والديون في البلد وأدت إلى خفض كبير في تصنيفه الائتماني وبغية بناء الثقة في الأسواق المالية بدأت الحكومة في تطبيق تدابير التقشف وفي عام 2011 أصدرت قانونا في الكونغرس للموافقة على تعديل للدستور الأسباني يتطلب ميزانية متوازنة على المستويين الوطني والإقليمي بحلول عام 2020. وينص التعديل على أن الدين العام لا يمكن أن يتجاوز 60 في المائة من الناتج المحلي الإجمالي على الرغم من أنه سيجري استثناءات في حالة حدوث كارثة طبيعية أو ركود اقتصادي أو حالات طوارئ أخرى. وباعتبارها واحدة من أكبر اقتصادات منطقة اليورو (أكبر من اليونان والبرتغال وأيرلندا مجتمعة) فإن حالة الاقتصاد الإسباني تشكل مصدر قلق خاص للمراقبين الدوليين تحت ضغط من الولايات المتحدة وصندوق النقد الدولي ودول أوروبية أخرى والمفوضية الأوروبية ونجحت الحكومات الإسبانية في نهاية المطاف في خفض العجز من 11.2٪ من الناتج المحلي الإجمالي في عام 2009 إلى 7.1٪ في عام 2013.

ومع ذلك في يونيو 2012 أصبحت إسبانيا مصدر قلق رئيسي لمنطقة اليورو عندما وصلت الفائدة على سندات إسبانيا لمدة 10 سنوات إلى مستوى 7٪ واجهت صعوبة في الوصول إلى أسواق السندات وأدى ذلك إلى مجموعة اليورو في 9 يونيو 2012 لمنح اسبانيا حزمة دعم مالي تصل إلى 100 مليار يورو. ولن تذهب الأموال مباشرة إلى المصارف الإسبانية ولكن سيتم تحويلها إلى صندوق إسباني مملوك للحكومة ويكون مسؤولا عن إجراء عمليات إعادة الرسملة المصرفية اللازمة (FROB) وبالتالي سيتم احتسابها كديون سيادية إضافية في الحساب الوطني لإسبانيا. وأبرزت التوقعات الاقتصادية في يونيو 2012 الحاجة إلى حزمة دعم إعادة هيكلة البنك المرتب حيث وعدت التوقعات بمعدل نمو سلبي قدره 1.7٪ وارتفعت البطالة إلى 25٪ واستمرار تراجع أسعار المساكن. في سبتمبر 2012 قام

")